こんにちは、森雨です。

お宅では家計簿付けてますか?

私は夫と暮らし始めた数年前くらいから毎月ちまちまつけています…。

家計簿ってはっきり言って面倒なんですよね…。

本屋さんや文房具屋にある一般的な家計簿を見ればわかるんですが、やったら項目が多くて、中には毎日レシートの額を書くタイプのものもある。

「子育てや家事で忙しくて自分の時間もナインダヨ!」という主婦の方は特にこういうのを見るだけでうんざりしますよね。

私もそうです。

だから出来るだけシンプルなものをチョイスしてきましたが、いくら家計簿をつけても「うん、OK~」という感じで自己満足で終わっていました。

「今月はなんだか生活費がかさんだなー」ということが分かるだけ。正直書いててもストレスですし、不安でしかなかったです( ;∀;)

子どもが出来て少し落ち着いたころ、ちょうど中古マンションを購入しました。

【立地と管理】1000万以下の中古マンションを見続けてわかったこと。

それまで貯めていたお金をほぼすべて頭金と家具家電に当てて、さすがに将来の不安はぶくぶく膨らみました。

どんぶり勘定でお金を下ろし続けた日々

お金の勉強…って言っても株や投資の話ではない。どこにでもある家計のお話。

マンション購入でほとんどすっからかん!そのうえ、夫の年収も特にこれから上がる気もしない…。

そうなると頑張らなくてはいけないのは主婦である私です。

夫のお尻を叩きまくって「早く出世せい!」「転職!転職!」とは言いたくないんです。。

すごくやりがいを感じて働いてるみたいだし、仕事を変えるべきとかそういうのは私が口出す権利ではない気がします。

お金を貯めるには、私がドッと収入を増やすか・家の収入をしっかり貯蓄のほうに回す必要があるんです。

そこで参考にしたのが、この本。

家計簿の付け方って誰も教えてくれませんよね。今までずっとオリジナルでやってました。

だからこそ、きちんとした黒字化できる家計簿を付けたかったんです!

「どんぶり勘定は低収入より、恐ろしい」

これまでの私の生活費の使い方を考えても、ドキっとしました…。

うちは古いタイプで、給料はすべて手渡しなんです。

夫が給料を会社からもらってきて、すぐ私は銀行にすべて入れてそこから足りなくなったら

ATMで少しずつ下ろすという方法をずっととっていました。

しかし、毎月気づくと「あれ?何に使ったんだっけ?」というくらいお金がない。

「今月おろしすぎた?」というのもわからない…。

今考えるとよくそれで家計がもってたな!と思いますが、マジでそんなやり方でした。

どんぶり勘定の恐ろしさは、お金を使うときの判断基準となる「ものさし」を持てないことです。

(中略)

そもそも、本当に欲しい物がわからない、人生の目標そのものがありまいだからこそのどんぶり勘定だともいえます。

だからこそ、家計の実態をつかんで自分と家族の支出を検証し、将来に向けた改善点を探ることが大切なのです。何より、どんぶり勘定をやめると気持ちよくお金を使えるようになります。

同時に、支出をがまんするときもストレスがなくなります。お金を使うにせよ、我慢するにせよ、それが自分と家族の夢につながっていることが実感できます。【出典:正しい家計管理 林 總著】

私は「マネー・コンプレックス」があり、お金を使うということにそもそも罪悪感を感じてしまう人間です。

だからこそ、罪の意識を消すためにどんぶり勘定になり「使いたいときに使いたい!」と浪費し続けていたんだと思います。

気持ちよくお金が使いたい!

どんな気持ちでどんぶり勘定を脱するため、本の通りに家計管理をやり直してみることにしました。

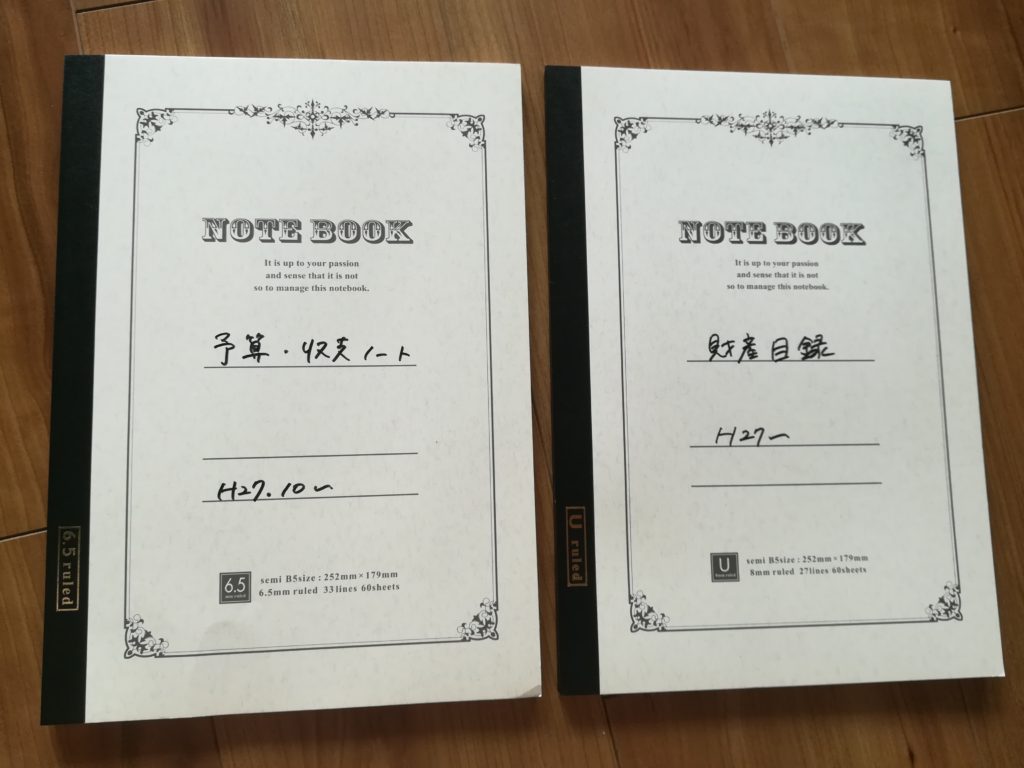

【正しい家計管理①】予算と財産目録を作る

本書では、上のように2冊のノートを使います。

- 財産目録用

- 予算・収支目録用

今まで家計簿では「収支」のみをつけていましたが、これからは予算を決めます。

そして、常にうちにある財産をかき集めて書いておくことが必要です。

【財産】通帳を整理してまとめておくこと

私も早速作ってみたんですが、驚いたのが『財産目録』です。

これまでいつも「お金なーい!」と思っていたんですが、通帳を整理してみるとあちこちに少額のお金が入っていたんです。

「この口座何年も使ってないけど、〇万も入ってる…知らなかった」

ということが何冊にもわたってありました。

原因は、実家にいるとき(学生の頃)に親に言われて作った地方銀行の口座やバイトや就職のたびに作った口座があったからでした。。

こうしたお金も財産目録にちゃんと加えます。(自分のお金ではありますが)

夫の通帳も同じで、子どもの頃に祖母たちが作ったであろうゆうちょの口座2つ以上ありました。

(今は何個も作れないけど、当時は必要に応じて口座を作れた)

とりあえずすべて銀行名と入っている金額を書き出し、本の指示通り財産目録に書き込みました。

【正しい家計管理②】簡単でわかりやすい予算の組み方

収支は今までつけていたように、また引き続き家計簿で支出と収入(給料)を書いていきます。

重要なのは予算です。

さっき書いたように、私はたびたびお金をおろして使っていたので

予算というものに全く無頓着でした。

いうなれば、給料(収入)すべて予算だと思っていたんでしょう…。

今考えるとほんと、何考えてたんだろうって感じです。

国の予算をすべて競技場建設に費やすようなもんですよね。苦笑

幸い、予算はこれまでの家計簿でなんとなく組めます。

固定費なんかはほぼ決まった額なので、あらかじめ予算として用意できますし、

生活費も「これくらいから始めよう」と食費やレジャー費、日用品の予算をあらかじめ決められます。

- 食費

- 外食費

- レジャー費(出先での駐車場代なども)

- 日用品費(Amazon・楽天等含む)

- 光熱費

- 医療費

- 教育費(本・雑誌含む)

- 宅配食材(生活クラブ)

-

- 住居費(住宅ローン)+共益費

- 駐車場代

- スマホ代・ガラケー代

- 保険料

主にうちでは以上の費用を分けて予算を組んでいます。

予算は月末に支出と比べることで増減を見て場合によっては(食費など)増やすこともまれにあります。

特にレジャー費などは夏やGWあたりには増えます。

きっと二人目が生まれてからも多少増えるかと思います。そのときはまた支出の様子を見て予算を増やします。

黒字化できる仕組みづくり

書いていくとわかるんですが、予算と収入のバランスがどうしても不釣り合いなことがあります。

例えば、月に何度も家族で外食に行っていると当然外食費だけが予算を取り過ぎてしまいますし、

月収20万程度で住居費10万以上のところは当然家計がきつくなります。

書いていくだけで「これかけすぎだ」「ここはもっと削れる気がする」と固定費の見直しが出来ますし、

自分が何に一番お金を使っているかもわかってきます。

ちなみに、うちは服飾費はほとんどかかってない月が多いのに雑誌などの本代は多かったです。

自分たちが何に価値を感じ、重きを置いているかが収支目録を見るだけで判明してしまうのです。

黒字化するには、その『自分たちの価値観』をはっきりさせることが重要なんです。

【正しい家計管理③】本当に必要な予算かどうかを見極める力

管理不能支出は、見栄やプライド、思い込みなどと密接に関係している支出です。

それが本当に自分と家族が望んでいる支出なのか、今一度じっくり考えてみてください。【出典:正しい家計管理 林 總著】

「どの家にも車があるから、うちも必要」

「あの子も塾に行ってるから、うちも」

「ダイエットするにはジムに行かなきゃ!」

「携帯はスマホでないとダメ」

固定概念にとらわれ、本当に必要な物の予算を削ってまで払っているものはありませんか?

『価値観』を見直せば、「これはほかの物で代用できる」「家でも勉強できる、通信教材で十分」ということに気づくかもしれません。

うちはキャリアスマホでないといけない!という固定概念から抜け出し、格安スマホにすることで年間10万ほど固定費を削れました。

不要なものは売る!というスタンスなので、物をため込まず「本当に必要か」見極め、結果的に中古を購入することも多いです。

削れるところを削れば、月1万~浮かせることも十分可能です。

サラリーマンの収入を1万上げようと思ったら相当大変でも、今の支出を1万減らすことは実は簡単なのです。

毎月お金の不安のない生活を実現させる

固定費の見直しが出来ると、少々余裕が出てきますよね。

「これなら貯金できるかも!?」と私も喜んでいました。

しかし、本当に不安を無くす「黒字化」までに大きなハードルがあったのです。

【正しい家計管理④】クレジットカードは要注意!

最近では(私もそうであるように)、カードを使う人が増えています。

スーパーやコンビニでもどこでも、こぞって「当社のクレジットカードを作ってください」と宣伝していますよね。

私の場合も子どもが小さくて外出が容易ではなく、ネットでよく買い物をします。

ネットのほうが安い場合が多いし、ラインナップもあっていちいち休みの日に人ごみに出かけなくて済みます。

クレジットカードはいちいちお金を払わなくても自動的に引き落としがかかるので

すごく便利なものですが「支出が分かりづらい」「使いすぎてしまう」欠点があります。

クレジットカードはその場でお金を払わない、いわば「借金」です。

特に私の場合、日用品もよくAmazonや楽天などの通販サイトから買うのでよく「日用品費」から漏れていた…(どんぶり勘定になっていた)ということがよくありました。

クレジットカードを使うこと自体はやめられませんが、

もし使うなら通販サイトなんかで使うお金もあらかじめ予算に入れておく必要があることを覚えておいてください。

また、使うカードは厳選しておいたほうがポイントが溜まりやすいです。

私の場合、一番よく使うカードは楽天カード![]() です。

です。

楽天のポイントは他のカード会社のものと比べても貯まりやすいのが特徴で、

貯まったポイントはそのまま楽天ショッピングや楽天トラベルなどで利用できます。

あとは、『無印良品カード』です。

無印のカードもポイントがつきますが、

それ以上にカード会員は定期的に10%OFFの無印良品週間に案内してもらえるのでメリットが大きいです。

主にこの2種類を使っていて、特に楽天カードはアプリから使った額が一目でわかるので便利です。

カードも賢く使えば便利なんですが、家計管理の扱いは少しコツがいるので注意してください。

【正しい家計管理⑤】お小遣いはどうする?

お小遣いは原則として、家計とは別に考えます。

主婦はつい、生活費の中からコッソリ自分に使ってしまったりしてしまいそうになりますが、あくまでお小遣いは、お小遣い。

そのためにも、生活費との財布は別にするのが良いようです。

うちの場合、夫は基本的にお小遣い1万円を支給し、ボーナスのときは〇十万だと、〇万円渡しています。(30万なら、3万など)

少ないと思われるようですが、特に飲みに行くわけでもないし必要な時には特別に渡しています。

(そういうときは忘れずに家計簿につけておく)

【正しい家計管理⑥】常に収入が(少しでも)上回るように配慮する

今特に本調子で働けない!という赤ちゃんを抱えてお母さん。

「ほんとは共働きで、フルでがっぽり稼ぎたいけど今は無理(罪悪感)」

という場合は本当に無理しないで良いです。

基本的に家計管理を黒字化するには少しでも収入が上回るようにすればいいだけなんです。

ここの少しっていうのは「〇万円でないとダメ!」なんてこともないです。

よく雑誌に載っているキラキラ主婦たちがステキなお家に住んで「年100万ヨユー!」という内訳を見て

落ち込むことは全くない。全く。

みんな持ってるスキルが違うし、環境も、夫の年収も違います。

(あんなもの、よく見れば住宅費がゼロだったり両親に米もらったりしてるんだからね!)

「へー、すごーい」って冷めた目で見てればそれでいいんです。

うちも黒字化(貯金)できるのは少しですが、それでも赤字になってないだけ気持ちに余裕が出来ています。

もっと貯められるときはいずれ来ます。

それまでは家計管理をし、固定費を見直し、「とりあえず黒字化」を目指せばそれでOK。

気持ちに余裕がないと、節約にストレスがかかるようになって続きませんからね。

気を付けてください。

コメントを残す